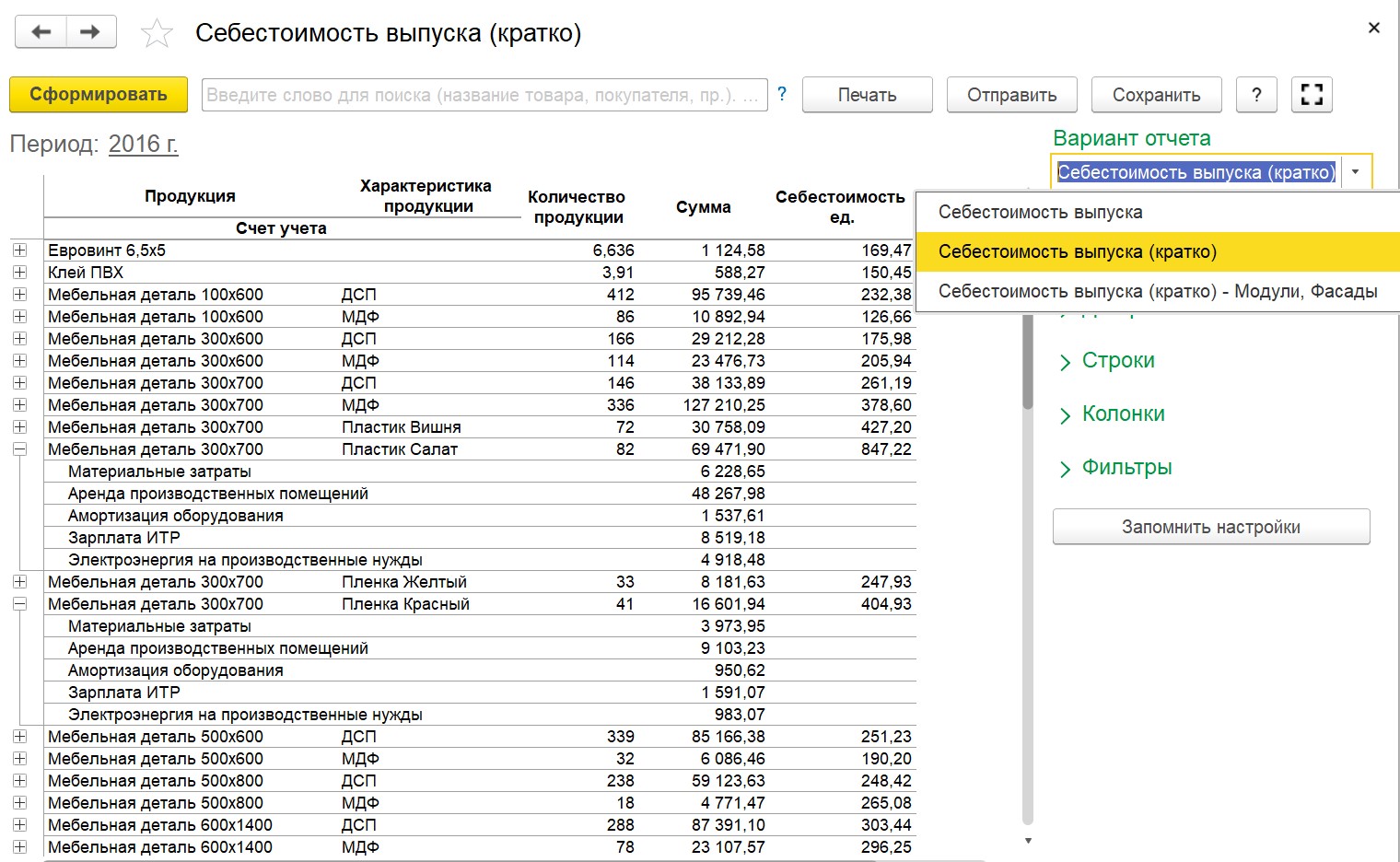

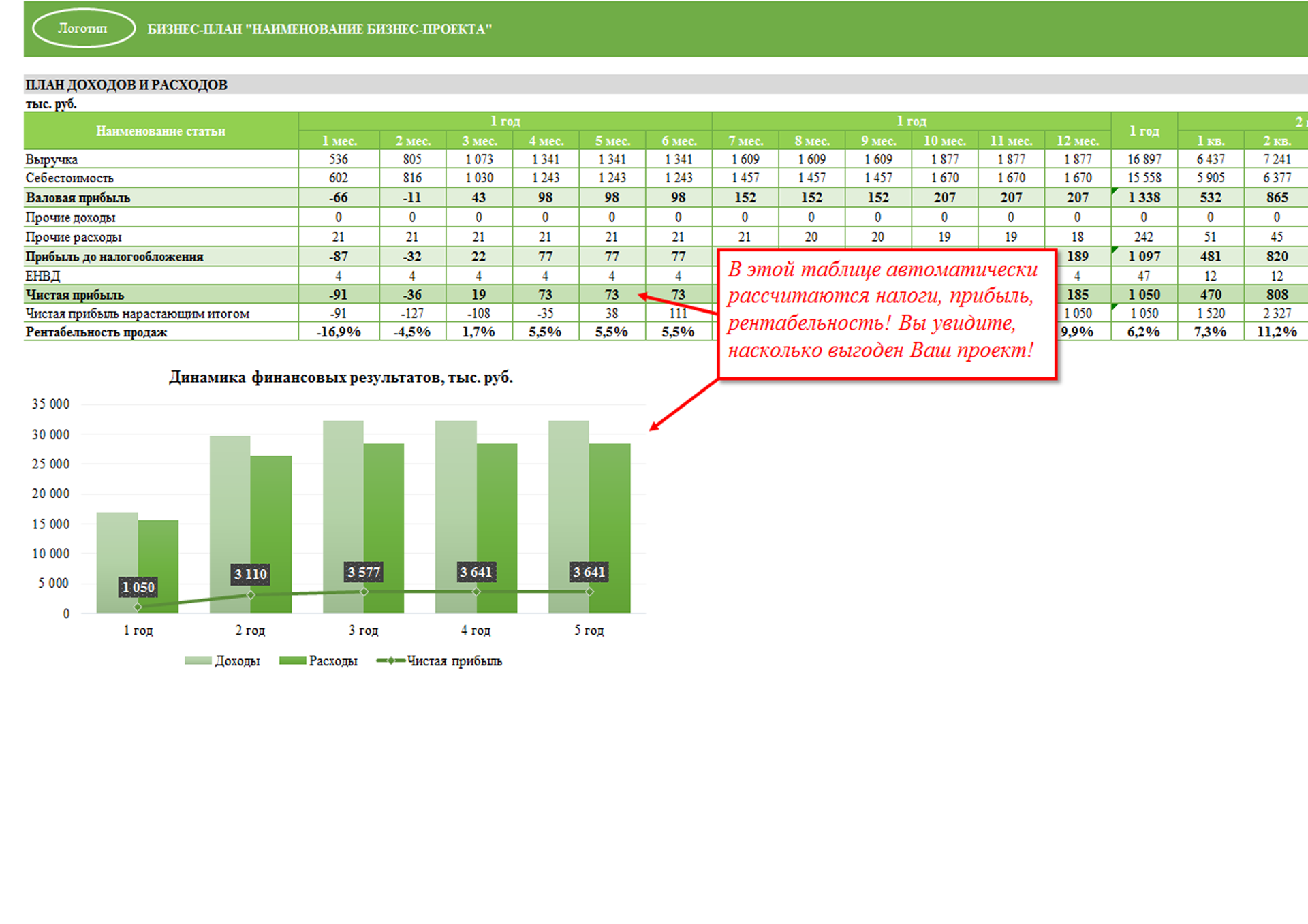

Себестоимость производства корпусной мебели является ключевым показателем для определения рентабельности производства. Она включает в себя все затраты, связанные с изготовлением мебели, начиная от закупки материалов и комплектующих и заканчивая оплатой труда и амортизацией оборудования.

Закупка материалов

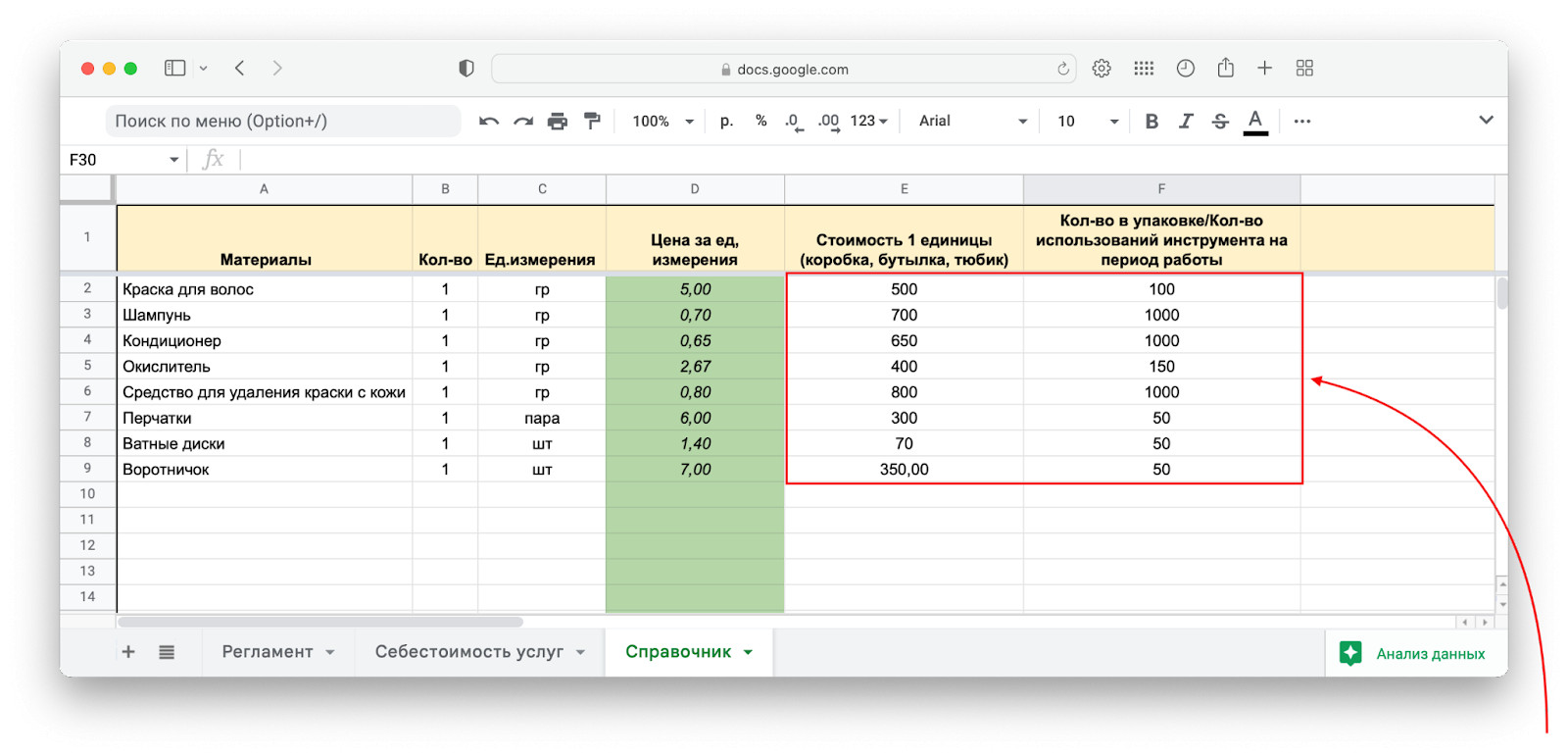

Одним из основных компонентов себестоимости является стоимость материалов, используемых для изготовления корпусной мебели. Сюда входят древесина, фурнитура, лакокрасочные материалы и другие компоненты, необходимые для производства.

Для снижения себестоимости производства мебели многие производители ищут оптимальные поставщики материалов и заключают долгосрочные договоры на поставку.

_2022-5_(Рисунок).jpg)

Оплата труда

Значительная часть себестоимости производства корпусной мебели приходится на оплату труда. Это включает в себя заработную плату рабочих, занятых на производстве, и заработную плату управленческого персонала.

Оптимизация производственных процессов, внедрение современного оборудования и обучение персонала позволяют снизить затраты на оплату труда и улучшить рентабельность производства.

Амортизация оборудования

Себестоимость производства также включает в себя амортизацию оборудования, используемого на производстве. Это позволяет учесть износ оборудования и включить его стоимость в конечную себестоимость продукции.

Внедрение современных технологий и оборудования позволяет снизить затраты на амортизацию и повысить эффективность производства.